$石药集团(01093)$ 雪球关注我的朋友多是因为石药集团这只个股,我认真拜读了石药年报也听了昨天业绩会,对自己投资负责的同时也得对七百粉丝尽点责,个人观点分享给大家。

一、我先说年报。

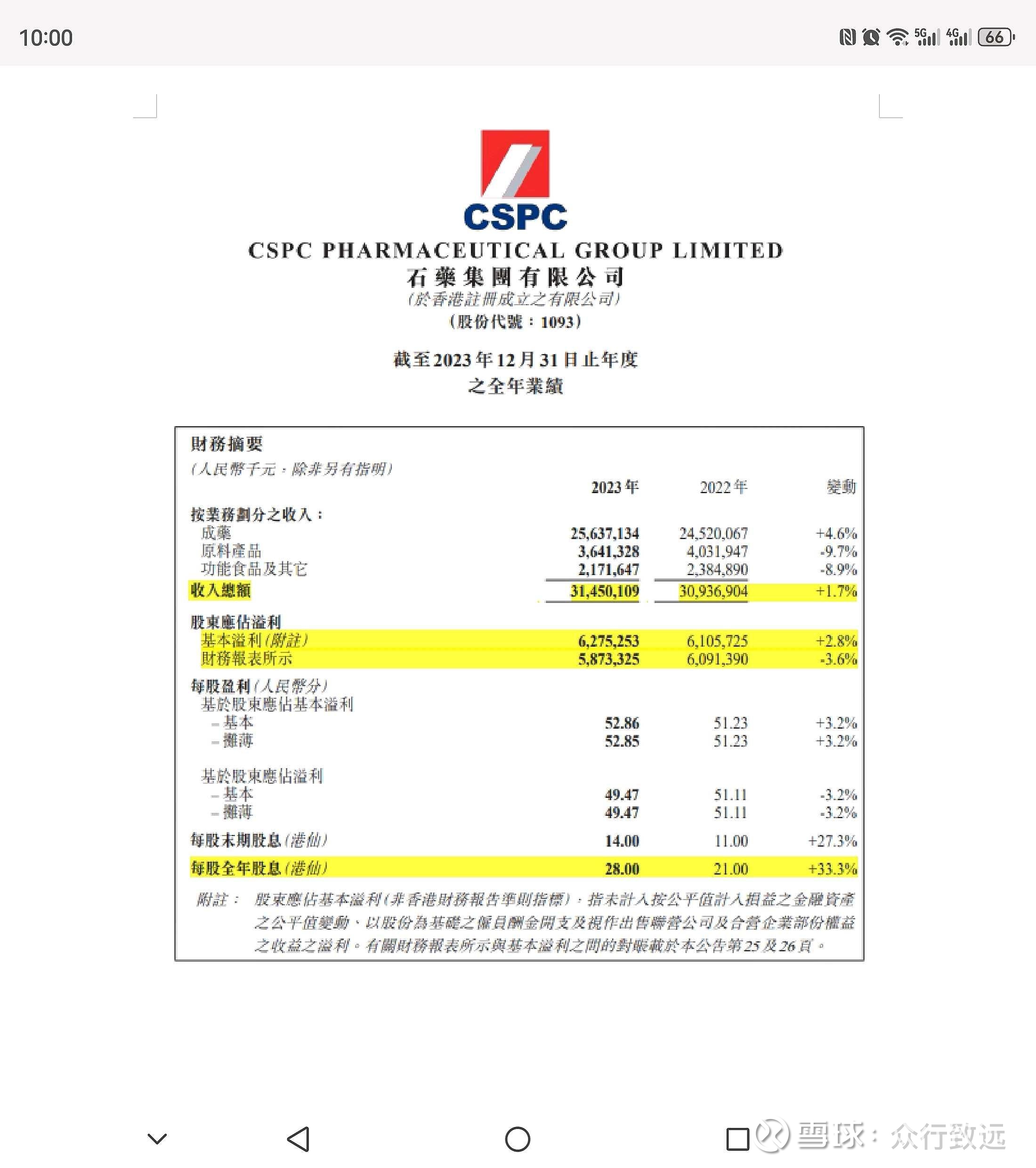

全年数据主要看我标黄部分,其中:收入、扣非净利润微增,因为很多人包括我比较关注基本溢利(扣非利润),虽非港股财务要求,但企业也单独明示。我们经常说的归母净利润小幅下降3.6%。同时大幅提升分红比例到50%,按现在股价计算,股息税前4.4%。

业绩如果用一个字来表述:稳。两个字:满意。

2023年增长,得益于新品明复乐(注射用重组人TNK组织型纤溶酶原激活剂)、伊�j�_(乙磺酸尼达尼布软胶囊)及安复利克(注射用两性霉素B胆固醇硫酸酯复合物)等年内快速上量。此外,多个具有市场潜力的新药获批上市,其中包括津立泰(纳鲁索拜单抗注射液)、多恩益(盐酸伊立替康脂质体注射液)及欧悦欣(琥珀酸地文拉法辛缓释片),第三代特异性溶栓药物明复乐用于治疗急性缺血性卒中今年2月上市。多恩达(盐酸米托蒽醌脂质体注射液)、克必妥(度维利塞胶囊)、海益坦(谷美替尼片)和欧悦欣通过医保谈判。

继续加大研发的投入,提升研发效率。创新药物研发和临床开发推进顺利,目前有60多个重点产品已处于临床阶段,当中有多个具有全球专利且极具市场价值的重磅产品。

销售费用91.4亿元,较2022年减少11.6%。销售费用连续减少非常好。

继续扩大产品覆盖及推广新上市,同时加强费用管理及提高营销效率,费用率有所降低。

行政费用人民币11.90亿元,较2022年持平。

研发费用人民币48.30亿元,较2022年的人民币39.87亿元增加21.2%,持续进行及新启动临床研究的开支增加。

目前逾60个重点在研药物已进入临床或申报阶段,其中7个已递交上市申请, 18个处于注册临床阶段。

其它收益全年亏损人民币1.05亿元(2022年:净收益人民币2.91亿元),主要包括金融资产亏损2.11亿元(2022年:收益1.01亿元)。这是扣非净利润增和归母净利润降的主要原因。

回购的股票2023年4月注销。 踏实了。

以上数据体现了石药集团研发、销售、管理高水平。

另外,梳理一下营收和借款。

2023年,应收账款周转日数(应收账款结余相对销售额的比率)为63日,高于2022年的44日,主要是由于年内客户回款速度放慢。存货周转日数(存货结余对于销售成本的比率)为124日,高于2022年的107日。

不足为虑,多生产了点货渠道多压了点货而已。合作配送商业都是央企、国企,没有呆死帐风险。

银行借款4.50亿元(2022年:人民币1.82亿元)。2023年12 月31日的资产负债比率(银行借款与总权益的比率)为1.3%(2022年:0.6%)。

这点有人有疑虑,其实大可不必,企业跟银行是长期合作关系,银行也有放贷要求,能帮尽量帮吧,关键看息是多少。如果银行低于3%贷款给你,你要不要?

还是四年前观点,恩必普基本盘稳定,石药业绩就稳定,恩必普至少三年会继续稳定在70亿以上,今年开始,肿瘤管线会快速赶上来。

本人不改变原来预测:2024/2025/2026保持双位数增长,PE回到20倍以上。(原来预测2024高各位数增长,听完业绩会稍微提高了预期)

二、年报叨咕完了,再说说昨天下午的业绩交流会。

提的问题很全面也很细,高管和蔡董的回答也很中肯很直接。

我个人很有收获。

首先业绩情况介绍:内容同年报披露。

提示关注一个数据:现金银行存款138亿元

然后问答环节:(Q&A)

Q1

之1、 鼓励创新药新十条、征求意见稿;上海政策落地情况,创新药不考核DRG、DIP?

A:确实;网上已征求意见;会出详细文件;

各地密集开药事会,进院加快;

利好创新药。

之2、石药将ADC药license out授权给Corbus,后者股价涨十倍,石药后续权益?

其他ADC数据如何?

A:有很好的数据,股价大涨。分成依据销售额大小,美国10%-14%分成,海外其他地区8%-12%。

之3、ADC和PD-1连用数据和准备情况?

A:已布局。方案和进展顺利,数据不错。连用自己的PD-1,协调增效。

之4、海外授权的其他产品,其他的后续收益?

A:有,分美国和其他海外地区,跟Corbus后续分成类似。

中翻中:政策有指引、国谈给通道、license out越来越成熟。

Q2 之1、发改委创新药政策是否出台及时间?

A:事情确定,正在拟定,与征求意见稿会有些变化,大方向一致。

之2、关于mRNA 疫苗,特别是二价新冠疫苗

A:又批了双价新冠疫苗,数据还在做,看需求情况,符合政策法规要求,市场需要就能上。

中翻中:创新药政策利好,mRNA疫苗进展顺利。

Q3之 1、管线变化? 2、新药销售情况? 3、2024业绩指引?

A1、40个临床批件,不断优化。产品研发根据临床需求、市场变化需求、发展潜力需求排序

A2、伊立替康预计5~6亿;多恩达、谷美替尼、帝文拉法辛、TNK,进院理想,预计到三月底,2700家医院进院;新药今年终端销售预计30亿。

美洛昔康纳晶年底上市,绝对大产品。

中翻中:管线及时调整,上市产品张弛有度,梳理后管线有价值且有大产品。

Q4 之 1、PD-1&奥马珠单抗 2、恩必普、多美素等销售情况 3、原料药价格情况

A1 巨石生物,单独条线,单独适应症。合规要求,布局专线销售队伍。

A2 恩必普两位数增长 多美素持平 津优力位数增长 克艾力降70% 总体稳定。

A3 原料药触底反弹,稳定贡献利润和现金流。

中翻中:石药有能力,实现成药、原料药齐头并进。

Q5 之1、准入及销售如何 2、GLP-1布局

A 1 准入分两个层级。核心医院3710 家,一季度600家

地市级县级7360家,二月底1140家完成15%,超额完成。

准入后有发货、学术等工作,第二季度拉动明显。

A2、控糖减重是五个肽的单独或组合,这个领域很大,石药准备了四个产品。

中翻中:石药在降糖减重领域有广泛布局,也将为零售市场准备充足弹药。

Q6之1、石药集团1093 与新诺威300765 的关系 2、Pharma与Biotech的关系,今年会出手吗? 3、销售研发费用率如何,决定经营利润率?

A1 进展中,估值和方案年底会有进展,也需要主管部门批准,会适时公布。

A2 会继续,23年也在持续,接下来根据自身管线需求和产品协调性做决策。

A3 劳效提升、学术精准投放、信息化管控同时减少人为因素,以上因此,费用率下降,利润率提升。

中翻中:我是乐观派,不是阴谋论者,我也看不到拆分不盈利公司装入A股的风险,仁者见仁智者见智吧

Q7 之1、反腐进展及与营销关系 2、集采和院外销售 3、分红和回购

A1、反腐持续中,集中在关键少数、核心岗位,对临床医生平稳。销售费用会更精准,因此费用率会持续下降。

A2、集采影响稳定,企业心态理性。我们没有集采大幅波动的风险因素。

院外及零售持续向好,玄宁10亿以上,集采后降幅有限比预期好很多。

多美素集采大家很关注,自媒体也有些文章。实际是多美素进第十批集采可能性很小。原因:1、工作还在第九批落地中;2、二月底符合集采115个产品,先选医保资金多的,以往每批集采不超过60个,多美素非医保、复杂制剂集采可能小;3、跟国家医保局主动说明情况,工艺复杂同时其中一种原料全球唯一供应商,集采后有风险。

企业两手准备,即使集采了也积极应对,影响也是明年,到明年对整体业绩影响更可控。

A3 派息30%以上,去年股市低迷,特别回馈股东,派息50%.

回购需要等大股东持股突破30%限制后,四月份应该可以回购,会很快启动。

中翻中:反腐常态化,没有集采雷,看热闹的人都散了吧。

Q8之 1、美国的两款新型制剂未来规划? 2、创新药预计临床销售30亿,报表会体现多少?

A1 、年底FDA会批,接到FDA现场考核的信函。海外销售采取代理模式,已经接到一些海外公司首付款报价,在洽谈中。

A2、会有些配送商业库存,纯销预计30亿,报表预计体现35亿。

中翻中:出海稳扎稳打,积累经验,不求一鸣惊人但求小胜不断。

Q9 业绩指引?

一、宏观

1、 总书记去年五月份石家庄视察,战略定位

2、 总理政府工作报告单独提出支持创新药发展

3、 各部位落实,正在出台支持政策

4、 创新药、生物医药行业历史最好时期

结论:未来可期。

二、石药战略是创新、增长、可持续齐头并进。做好自己,提升企业自身竞争力。

三、为股东创造价值。

连续多年高增长后去年持平和微降,虽有客观因素,自身没有做好是主因,高管团队大幅减少花红。

今年有信心恢复到双位数增长。一季度看,全年实现目标可能性很大。

石药集团有担当,上市以来融资不到15亿港币,去年分红就达到30亿港币,我们做好自己,股价不能掌控,石药集团可以承诺持续高分红,回报股东,特别是回报长期持股、大额持股的股东。

中翻中:靠谱!

结束。

扫一扫加微信

扫一扫加微信